Saiba como o título pós-fixado NTN-B Principal funciona, parte 6

30/05/13 15:31

Apresentamos ao leitor uma forma alternativa de cálculo de uma NTN-B Principal, contemplando a relação preço e rentabilidade/taxa.

Nos posts anteriores mostramos como o investidor pode encontrar a rentabilidade de um título NTN-B Principal tendo em mãos o preço dele. Agora, abordaremos então como calcular o preço de acordo com uma rentabilidade requerida.

Vale lembrar que na NTN-B Principal o investidor negocia uma taxa de juros real, ou seja, acima da inflação já que é um título indexado ao IPCA.

Suponha que o investidor queira receber, por exemplo, uma rentabilidade de 10% ao ano de juros real (ou seja, acima da inflação) em determinado título NTN-B Principal. Qual deve ser então o preço do título para que se garanta estes 10% anuais?

É justamente em torno desta questão que o post se baseará. Para tanto, vamos supor a compra da NTNB Principal 15082024 (vencimento em 15/08/2024) no dia 24/05/2013.

Nesta data, 24/05/2013, este título possuía um preço de compra de R$ 1.411,81, o que implica em um a taxa de compra de 4,42%.

Como visto, as NTN-B’s são títulos pós-fixados vinculados à variação do IPCA (Índice de Preços ao Consumidor Amplo). Sendo assim, sua rentabilidade é formada pela taxa de compra sobre a variação do IPCA no período. A taxa de compra negociada, nesse caso, o investidor receberá 4,42% mais a variação do IPCA.

Por questões didáticas, iremos trabalhar com dois cenários: no primeiro, consideraremos um IPCA nulo no período. Já no segundo, trabalharemos com um IPCA de 5% ao ano de inflação.

Como a NTN-B Principal é um título pós-fixado, não sabemos ao certo qual será o Valor Nominal Atualizado (VNA) no vencimento. Por isso, sempre que trabalhamos com NTN-B, é necessário projetar o IPCA.

Cenário A: IPCA = 0%

Vamos agora descobrir qual o preço do título para que se obtenha uma rentabilidade bruta anual de 10% ao ano acima da inflação.

Para encontrar o preço deve-se transformar esta taxa anual desejada em uma taxa no período. Pra tanto basta utilizar a fórmula:

![]()

O termo “nºd.u.” representa o número de dias úteis no período. Pela nossa calculadora este número pode ser facilmente encontrado. Basta inserir os valores e ela trará no resultado da simulação os valores.

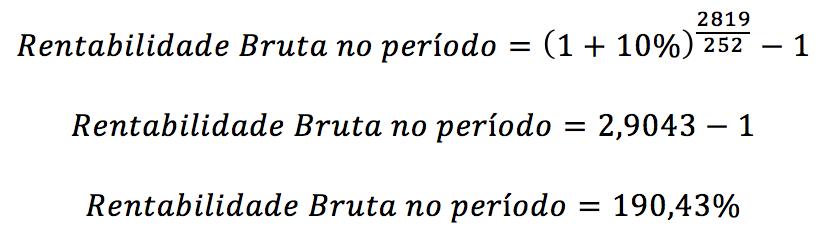

Vê-se então que entre 24/05/2013 (data de compra) e 15/08/2024 (data de vencimento) há 2819 dias úteis. Segue-se então com a fórmula:

Ou seja, o investidor pretende ganhar 10% a.a., que é o equivalente a 190,43% nos 2819 dias úteis. De posse da rentabilidade, o preço máximo que deve ter o título pode ser calculado da seguinte forma:

![]()

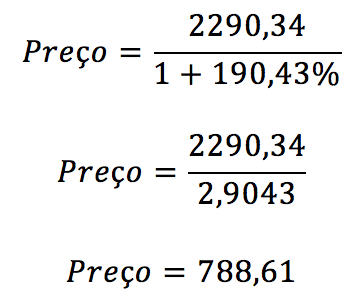

O VNA (Valor Nominal Atualizado) representa o valor do título em determinada data. Como já visto, o VNA é atualizado pelo IPCA.

Na data de compra do título, o VNA era de R$ 2.290,34. Como estamos trabalhando com um cenário de inflação zero entre a data de compra e o vencimento, o VNA na data do resgate será idêntico a data de compra.

O VNA pode ser encontrado facilmente pelo site da ANBIMA. Há também outas formas de cálculo, como valor presente do fluxo bruto final (Valor Bruto de Resgate), conforme explicamos na parte 3 da série.

Aplicando a rentabilidade no VNA estimado do resgate, vem:

Desta forma, caso o investidor queira uma rentabilidade bruta de 10% ao ano sobre este título de NTN-B Principal, o preço máximo deve ser de R$ 788,61.

Repare que, neste caso, a rentabilidade de 10% representa o juro real já que a inflação foi zero.

Suponha então que o investidor queira agora uma rentabilidade líquida de 10% ao ano.

Sabemos que estes 10% representam 190,43% ao período.

Com este valor em mãos, basta encontrar o preço, que agora sua fórmula é um pouco diferente. Entenda:

![]()

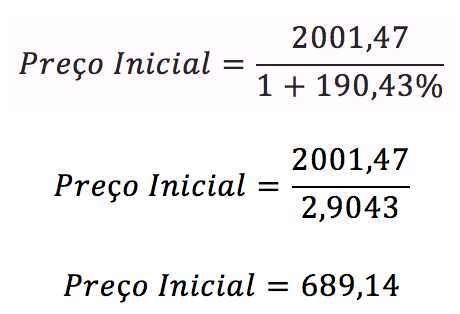

Lembrando que neste caso, o Valor Líquido de Resgate representa o mesmo que o VNA na data de vencimento do título, mas descontado de suas taxas de administração e custódia e imposto de renda.

O “Valor Líquido de Resgate” é o valor bruto de resgate deduzido também pelas taxas de administração e custódia, além do imposto de renda. Pela nossa calculadora este valor é facilmente encontrado. No caso, equivale à R$ 2.001,47.

Seguimos com os cálculos:

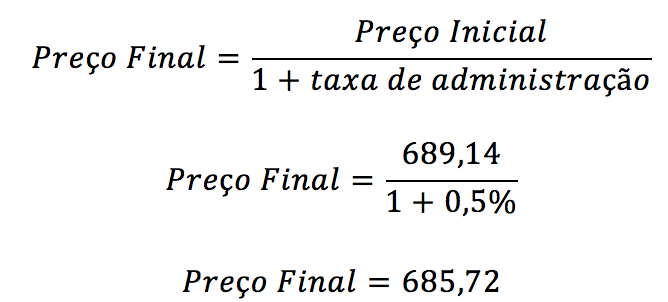

Agora, devemos lembrar que houve o pagamento da taxa de administração assim que foi adquirido o título. Como estamos tratando da rentabilidade líquida, devemos descontar ainda no preço esta taxa. Supondo que a taxa de administração seja de 0,5%, vem:

Desta forma, para que se tenha uma rentabilidade líquida de 10% ao ano acima da inflação, o máximo que o investidor deve pagar pelo título é R$ 685,72.

No cenário atual, o preço de negociação deste título é de R$ 1.411,81 e por isso a rentabilidade oferecida ao investidor é 4,42%, substancialmente menor que os 10%.

Cenário B: IPCA = 5% ao ano

Agora vamos ver o que acontece se a inflação for diferente de zero. Nas simulações a seguir vamos supor agora que haja um IPCA anual no valor de 5%.

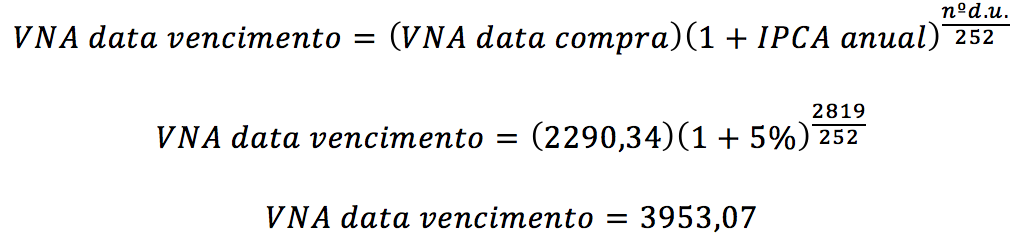

O primeiro passo é projetar o VNA na data do vencimento conforme a fórmula. Considerando o IPCA de 5% ao ano e os dias úteis entre a data de compra e o vencimento, temos:

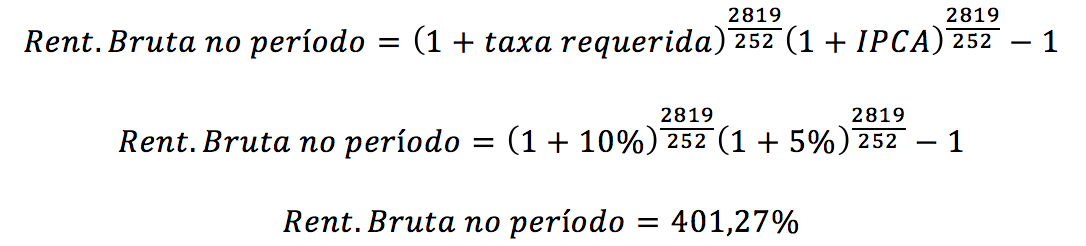

Entretanto, queremos uma rentabilidade bruta anual de 10% ao ano acima da inflação e, para isso, devemos calcular a rentabilidade no período conforme formula:

![]()

Considerando os 2819 dias úteis, o IPCA de 5% a.a. e rentabilidade real de 10% a.a. vem:

Essa simulação mostra que independente do cenário de inflação, o investidor da NTN-B consegue saber por meio do preço de compra qual a taxa de juros que vai receber acima da inflação.

Para garantir a rentabilidade líquida, o investidor deve fazer o mesmo procedimento do anterior, ou seja, aplicar a fórmula :

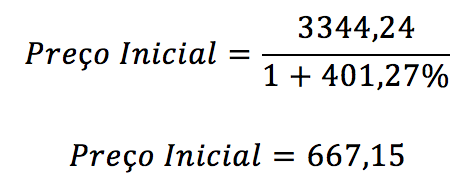

O “Valor Líquido de Resgate” é o valor bruto de resgate deduzido também pelas taxas de administração e custódia, além do imposto de renda. Pela nossa calculadora este valor é facilmente encontrado. No caso, equivale à R$ 3.344,24.

Seguimos com os cálculos:

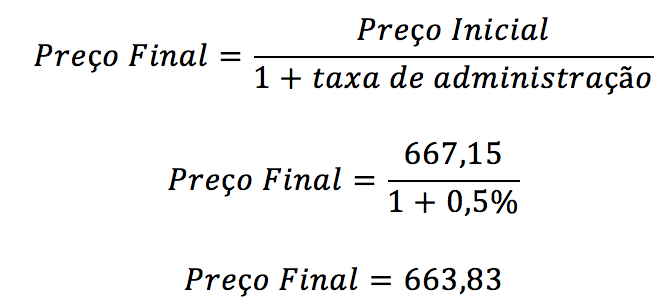

Assim como no caso anterior, deve-se incluir na conta o pagamento da taxa de administração assim que foi comprado o título. Como estamos tratando da rentabilidade líquida, devemos descontar, ainda, no preço, esta taxa. Supondo que a taxa de administração seja de 0,5%, vem:

Agora caso o investidor almeje uma rentabilidade líquida anual de 10% acima inflação e considerando um IPCA anual constante de 5% no período, o máximo que deve ser pago pelo título é de R$ 663,83. Vale notar que este valor de 663,83 não coincide com os do cenário de inflação zero pois os custos incidem sobre o valor nominal.

Artigo em parceria com Miguel Longuini, graduando em Administração de Empresas pela FGV-EAESP e Diretor Administrativo/Financeiro da Consultoria Júnior de Economia (CJE) da FGV.