Em sequência a série sobre a NTN-B Principal, este post apresenta os cálculos que envolvem a compra de um título. Para que o investidor possa acompanhar a simulação de maneira simplificada, basta realizar o download de nossa calculadora. Esta já está dentro da nova regra do Tesouro, ou seja, não inclui a taxa de negociação.

Apesar de ter extinto a taxa, a calculadora disponível no site oficial do Tesouro Direto ainda não foi atualizada. Desta forma, pode haver divergência nos cálculos caso o leitor queira comparar as simulações.

A calculadora facilita a realização das contas, entretanto, o intuito é ser uma ferramenta capaz de facilitar o entendimento dos investimentos, além de descomplicar as operações matemáticas.

Primeiramente, será explicado o preço de compra da NTN-B Principal, cuja fórmula é a seguinte:

Preço de Compra = (VNA projetado)(Cotação)

Deve-se, então, encontrar, antes, o VNA e o valor da Cotação.

Como visto na parte 1, a data-base do VNA é 15/07/2000, nesta ocasião o valor era de R$ 1.000,00. Portanto, quando uma fórmula fizer referência ao VNA (data-base) significa dizer que o mesmo é R$ 1.000,00. Segue novamente a fórmula para cálculo do VNA:

O “x” representa variações dos dias corridos. Pode ser calculado da seguinte forma:

Neste caso,

Como o exemplo ocorre exatamente no dia de divulgação do IPCA, dia 15, não é necessário projetar o IPCA. Logo, (x=0) significa que o VNA é conhecido (não projetado). Em um post futuro, será feito um exemplo de compra em data diferente do dia 15 e, por isso, com necessidade de IPCA projetado.

Desta forma, conforme indicado pelo Tesouro, VNA = 2.231,71.

Já a Cotação, da seguinte maneira:

Note que a cotação será sempre igual a 100 quando o título estiver sendo vendido pelo seu valor de face.

A cotação pode ser entendida como a porcentagem do preço em relação ao último VNA. Por exemplo, uma Cotação no valor de 67,16%, significa que o preço corresponde a 67,16% do VNA. Em outras palavras, o preço é 32,84% menor que o VNA atual.

Pode-se, então, achar o Preço de Compra:

Preço de Compra = (VNA)(Cotação)

Preço de Compra = (2.231,71)(67,16%)

Preço de Compra = 1.498,81

O preço de compra do título é calculado e apresentado ao investidor no ato da compra.

O valor total que o investidor comprou em NTN-B Principal pode ser encontrado com a simples multiplicação da quantidade adquirida de títulos pelo preço unitário do título para compra. De acordo com o exemplo, este valor é de R$ 2.997,62 (já que foram adquiridos dois).

De R$ 2.997,62, deve-se descontar 0,5% de entrada (taxa de administração suposta).

0,5% de R$ 2.997,62 = R$14,99

O Valor Investido Bruto passa a ser de R$2.997,62 + R$14,99 = R$3.012,61

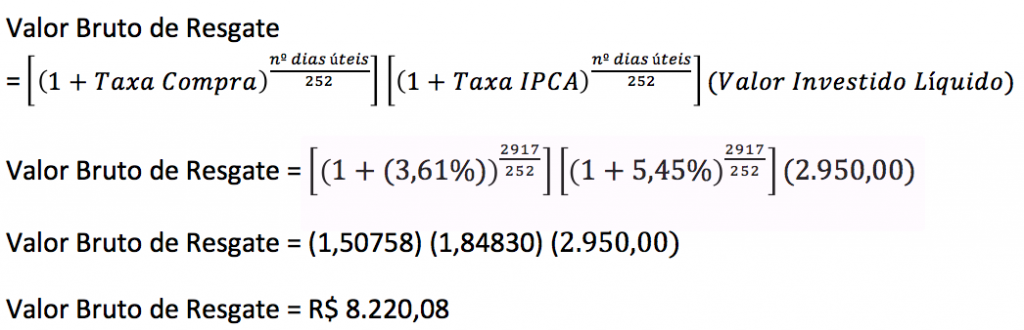

O Valor Bruto de Resgate pode ser calculado da seguinte forma:

Do Valor Bruto de Resgate devemos deduzir os impostos (a), o valor da taxa de custódia (b) e o valor da taxa de administração do resgate (c):

a) Impostos:

15% de (R$ 8.592,49 – R$2.997,62) = 839,23

Caso não se lembre, é cobrado 15% de imposto pois a aplicação ultrapassou o prazo de 360 dias (basta olhar novamente as tabelas de impostos).

b) Valor da Taxa de Custódia do Resgate:

O impacto da taxa de custódia cobrada pela BM&FBovespa, de 0,3% ao ano sobre o valor aplicado nada mais é que a multiplicação do fator 0,3% pela quantidade de dias corridos da aplicação, dividido por 365 já que a taxa é anual, e por uma média aritmética entre o Valor Investido (campo preenchido pelo investidor na calculadora) e o Valor Bruto de Resgate.

Ou seja:

O valor. após as contas é, então, de R$ 201,43.

c) Valor da taxa de administração do resgate:

Primeiramente, vale lembrar que esta taxa só é aplicada se o título for resgatado após um período de um ano.

O cálculo desse custo é muito semelhante ao da taxa de custódia, apenas deve-se levar em conta, duas diferenças. A primeira é que na parcela referente ao tempo de aplicação, o valor total em dias corridos deve ser subtraído de 365 (número de dias do primeiro de aplicação). Caso a aplicação seja inferior a 1 ano, esse desconto não precisará ser feito, pois a taxa já foi descontada no momento da aplicação.

O segundo ponto é que, ao invés do 0,3% ao ano da taxa de custódia, cada instituição financeira cobra uma taxa específica por seus serviços. A simulação leva em conta o valor que o investidor preencher no campo “taxa de administração do banco/corretora”.

Ou seja:

O valor, após as contas é, então, de R$ 306,74.

Já o Valor Líquido de Resgate é encontrado subtraindo do Valor Bruto de Resgate as taxas e o imposto. Segue a fórmula para realizar o cálculo:

Valor Líquido de Resgate = Valor Bruto de Resgate – Imposto (a) – Valor da Taxa de Custódia do Resgate (b) – Valor da Taxa de Administração no Resgate (c)

Valor Líquido de Resgate = 8.592,49 – 839,23 – 201,43 – 306,74

Valor Líquido de Resgate = R$ 7.245,09.

O valor que o investidor efetivamente receberá após comprar este título de NTN-B Principal é de R$ 7.245,09.

A seguir, o desenho do fluxo de pagamento líquido deste título:

O investidor desembolsa em 15/01/2013 a quantia de R$ 2.997,62 para receber R$ 7.245,09 em 15/08/2024 (2908 dias úteis após a compra).

Interessante notar que cálculos foram feitos supondo que não há variação do VNA; portanto, a taxa de compra encontrada é de juro real, ou seja, acima da inflação. Uma eventual variação do IPCA faria com que o valor de resgate do título fosse atualizado.

Os próximos posts da série NTN-B Principal farão referência ao cálculo da rentabilidade, venda antecipada e simulação de cenário quando há variação no IPCA.

Artigo em parceria com Miguel Longuini, graduando em Administração de Empresas pela FGV-EAESP e Diretor Administrativo/Financeiro da CJE-FGV.