A parte 3 da série NTN-B trouxe os cálculos que são utilizados para encontrar o cupom bruto. Agora apresentaremos a metodologia utilizada para encontrar, então, o valor líquido, ou seja, quanto o investidor efetivamente recebe.

Neste post aprenderemos como encontrar o fluxo de caixa líquido, que ajudará em um post futuro a encontrar a taxa de compra e sua relação com o preço. Para descobrir o fluxo de caixa líquido é preciso deduzir taxas e impostos dos recebimentos.

Como visto no exemplo da parte 3, ao realizarmos a simulação de um investimento em NTN-B, o cupom bruto possui o valor de R$ 66,96. Deste valor, deve-se deduzir os custos, ou seja, a taxa de administração, taxa de custódia e o IR/IOF (dependendo do prazo da aplicação).

Para facilitar o entendimento das informações seguintes, veja a tabela abaixo. Ela foi retirada da calculadora NTN-B.

Explicando cada uma das deduções separadamente, temos:

Esta taxa depende do que foi acordado entre o investidor e a corretora que intermedia a transação. Algumas instituições simplesmente não cobram esta taxa, já outras podem cobrar até 2% Para efeitos didáticos, utilizamos a taxa de 0,5%.

A taxa de administração não incide no primeiro ano, ou seja, o investidor não paga esta taxa nos dois primeiros cupons da aplicação. Desta forma, os cálculos feitos aqui serão para o terceiro terceiro cupom.

Na simulação de NTN-B que vem sendo feita, a data de compra foi em 15/03/2013. O primeiro passa é saber a quantidade de dias corridos entre a data de compra e a data do primeiro cupom (15/05/2014). Este valor pode ser encontrado por meio de nossa calculadora e é, neste caso, 423 dias corridos, dado fundamental para o cálculo da taxa de administração.

Não se pode esquecer que como no primeiro ano (primeiros 365 dias) houve carência da taxa, devendo subtrair 365 de 423, resultando em 58 dias. O valor de 2.943,27 representa o valor bruto investido (preço de compra do título mais a taxa de administração na entrada).

Segue então o cálculo para encontrar o valor a ser deduzido pela taxa de administração:

Ou seja, a taxa de administração de 0,5% equivale a R$2,37 que será cobrado em cima do terceiro cupom.

Para o quarto cupom o procedimento é o mesmo. De acordo com a calculadora, entre a data de compra e o quarto cupom há 607 dias corridos. Neste caso, como já foi cobrada a taxa até o terceiro cupom, é preciso encontrar a distância entre o terceiro e o quarto cupom. Para tanto, basta subtrair os 423 dias dos 607, chegando a 184 dias corridos entre os dois cupons (terceiro e quarto). Diante disso, aplica-se a fórmula:

Ou seja, haverá dedução de R$ 7,52 em cima deste quarto cupom.

Vale notar que estes cálculos são baseados em uma simulação em que não houve variação do IPCA. Para realizar os cálculos seguindo a variação deste indicador, basta seguir com as fórmulas. O cálculo é exatamente igual, no entanto, o valor bruto do cupom irá aumentar uma vez que o VNA aumenta. Para não estender este post, vamos tratar esta questão em posts futuros.

A taxa de custódia segue basicamente o mesmo esquema da taxa de administração. Entretanto, a custódia é cobrada em todos os cupons, ou seja, não há carência de um ano como havia na taxa de administração.

Diante disso, as contas devem ser feitas a partir do primeiro cupom. Assim como no caso da taxa de administração, devemos encontrar o número de dias corridos entre a data de compra e a data do cupom. Novamente, utilizando nossa calculadora, observa-se que um intervalo de 58 dias corridos.

Ou seja, será descontado R$ 1,42 dos R$ 66,96 (valor bruto do cupom).

Os 0,3% cobrados representam uma taxa fixa para qualquer um dos títulos do Tesouro, independente do prazo ou valor investido.

Veja agora a dedução desta taxa para o segundo cupom. Da data de compra até o pagamento do segundo cupom há 242 dias corridos. Dessa forma subtraindo 58 (dias corridos entre a compra e o primeiro cupom) dos 242, obtemos 184.

Aplicando a fórmula, temos:

Ou seja, serão descontados R$ 4,51 dos R$ 66,96 (valor bruto do segundo cupom) recebidos do segundo cupom.

Porém, estes cálculos são baseados em uma simulação em que não houve variação do IPCA. Para realizar os cálculos seguindo a variação deste indicador, faremos em breve um post sobre esta questão.

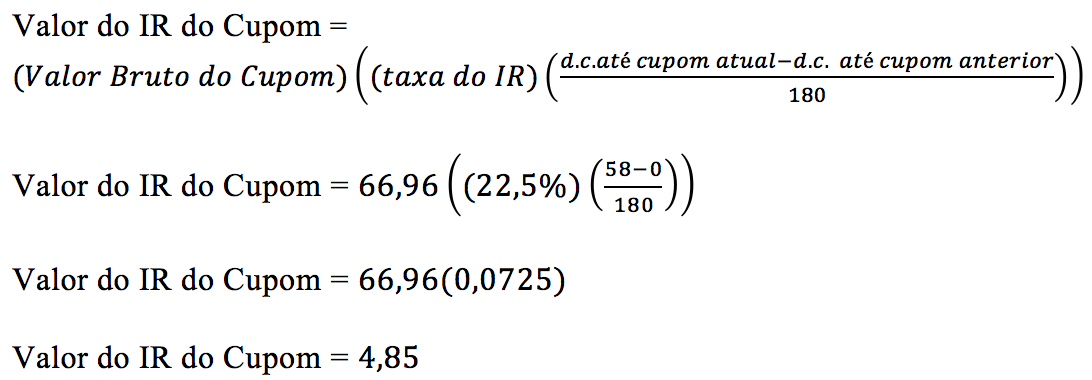

Para calcular o valor do IR que será deduzido, deve-se ter em mãos, novamente, a data de compra do título.

Assim como nas taxas de administração e custódia, o primeiro passo é encontrar o intervalo de tempo entre a data de compra e a data do cupom. Como a data de pagamento do primeiro cupom é 15/05/2013, novamente encontramos, por meio de nossa calculadora, 58 dias corridos desde a compra (15/03/2013).

Como vimos em um de nossos primeiros posts da série sobre o Tesouro Direto, a alíquota do imposto de renda (22,5%; 20%; 17,5% ou 15%) depende do prazo do investimento conforme a tabela a seguir:

No caso do exemplo, o prazo primeiro cupom cai na alíquota de 22,5%. Sendo assim, aplica-se a fórmula:

Ou seja, do primeiro cupom pago, foram deduzidos R$ 4,85 a título de imposto de renda. Esta fórmula segue, então, para todos demais cupons.

O cálculo, por exemplo, para o segundo cupom fica da seguinte forma:

Novamente é preciso descobrir a quantidade de dias entre a data de compra e o recebimento do segundo cupom. Neste caso, há um intervalo de 242 dias.

Para 274 dias de aplicação, a alíquota do IR é de 20%. Diante disso, aplica-se a fórmula. Veja:

Neste caso, dos R$ 66,96 serão deduzidos R$13,39 de IR.

Os exemplos utilizados consideraram o IPCA zero. Como as NTN-B’s são indexadas ao IPCA, no caso de um IPCA diferente de zero, ele atingiria o valor do cupom e o valor do VNA, o que impacta proporcionalmente todas as taxas e impostos.

A parte 5 da série NTN-B explicará a relação entre taxa de compra e preço do título. Além disto, será finalizada com explicações sobre como encontrar as rentabilidades bruta e líquida da NTN-B.

Artigo em parceria com Miguel Longuini, graduando em Administração de Empresas pela FGV-EAESP e Diretor Administrativo/Financeiro da Consultoria Júnior de Economia (CJE) da FGV.